Planeta

ZELENSKOM STIGLE ŠOKANTNE VESTI SA FRONTA: Vojnici otkazuju poslušnost, odbili naređenje

124. 04. 2024. u 21:35

224. 04. 2024. u 21:35

Zaštitnik potrošača

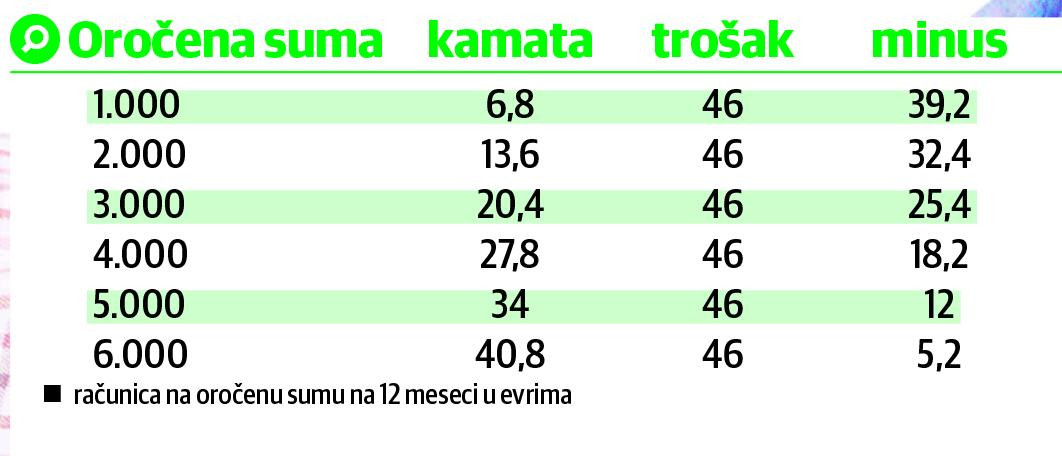

Fleksi štednja Prokredit banke je ništa drugo nego fleksibilna pljačka, jer štedeći novac ne da nećete zaraditi, već idete u minus! To ćete saznati tek ako podrobno proučite svaki detalj ove usluge i ako sve do poslednje pare stavite na papir.

Naime, Prokredit banka ovih dana promoviše svoju fleksi štednju stavljajući akcenat na to da oročenim novcem možete sada da raspolažete u svakom trenutku, bez obzira na koliko ste oročili dinare ili evre. Međutim, ono što ne znate sve dok podrobno ne pročitate uslove jeste da ste u obavezi da u ovoj banci otvorite takozvani "total" račun. I ništa ne bi bilo sporno da mesečno održavanje ovog računa ne košta 450 dinara.

| Ova ponuda Prokredit banke je pravi primer nefer poslovanja i lošeg i neprofesionalnog ponašanja prema klijentimaLjubodrag Savić, profesor na Ekonomskom fakultetu |

|

Podneta tužba Udruženje "Efektiva" je protiv Prokredit banke podnelo tužbu zbog obmanjujućeg oglašavanja. Ova banka je u reklamnoj kampanji tvrdila da je FLEX štednja sa kamatom od 1 odsto štednja broj 1 u Srbiji, iako su u tom trenutku bar dve banke imale veću kamatu na štednju - 1,25 procenata i više |

To je stavka koja će vas, ukoliko oročite 1.000 evra na godinu dana, verovali ili ne, odvesti u minus. Dakle, ne da ne smete da računate da ćete zaraditi na kamati jer ste oročili novac - što je logično očekivanje, već ćete morati i da doplatite. Računica izgleda ovako - na 1.000 evra godišnja neto kamata je 6,8 evra (kada se odbije porez), a vi ćete za održavanje računa koji je uslov za štednju dati za 12 meseci čak 5.400 dinara, što je oko 46 evra. Dakle, u ovom slučaju u minusu ste 39,2 evra. Sa oročenih 5.000 evra minus je oko 12 evra, dok ste na nuli tek ako ste u mogućnosti da u banku stavite 7.000 evra.

Udruženje bankarskih klijenata "Efektiva" ukazuje da ovo nije jedina prevara kada je reč o Fleksi štednji Prokredit banke.

Informer

Informer

- Mi smo protiv Prokredit banke podneli tužbu zbog obmanjujućeg oglašavanja. Naime, ova banka je u reklamnoj kampanji tvrdila da je FLEX štednja sa kamatom štednja broj 1 u Srbiji, iako su u tom trenutku, po našim saznanjima, bar dve banke imale veću kamatu na štednju. Prokredit banka je nudila kamatu od 1 odsto godišnje, dok su ove dve banke imale 1,25 procenata i više - kaže Dejan Gavrilović, predsednik ovog udruženja.

|

Tužbe za zelenašenje Protiv Prokredit banke vodi se niz sudskih procesa jer je naplaćivala nezakonitu zateznu kamatu. Prokredit je naplaćivala penale 0,5 odsto dnevno. Zbog toga je podneta krivična prijava za zelenašenje. Banka je izgubila nekoliko sporova zbog toga. |

On potvrđuje i ovo o čemu smo govorili, a to je da se sa Flexi štednjom lako odlazi u minus.

- Nedavno smo primetili i ovo o čemu govorite, i upravo se ovih dana spremamo da se opet obratimo banci i da zatražimo pojašnjenje, pre eventualnog pokretanja nove tužbe zbog obmanjujućeg oglašavanja, suprotnog članu 11 Zakona o oglašavanju. Radi se o klasičnom isticanju određene povoljnosti, gde se prećutkuju drugi troškovi, kao što je primer koji navodite, u kom potrošač zapravo nema nikakvu korist od promovisane FLEX štednje. Ili ima, ali samo za određene iznose štednje... - kaže Gavrilović i dodaje:

- Takođe, radi se i o nepoštenoj poslovnoj praksi, koja je u ingerenciji Narodne banke Srbije i koja bi banci, ako se utvrdi da su svi ovi navodi tačni, morala da izrekne novčanu kaznu.

Ekonomski stručnjaci kažu za Zaštitnik potrošača da je ovakva ponuda banke pravi primer nefer poslovanja prema klijentima.

| Radi se o klasičnom isticanju određene povoljnosti, gde se prećutkuju drugi troškoviDejan Gavrilović, "Efektiva" |

Profesor na Ekonomskom fakultetu Ljubodrag Savić kaže da su kamatne stope u Evropi na istorijskom minimumu i da se naše banke prilagođavaju i na svaki način traže način da dođu do zarade, pa se služe veoma lošom poslovnom praksom.

- Ova ponuda Prokredit banke je pravi primer nefer poslovanja i lošeg i neprofesionalnog ponašanja prema klijentima. U jednoj pravoj tržišnoj privredi očekuje se da građani budu obavešteni detaljno i o pozitivnim i o negativnim merama konkretne ponude koje nudi jedna banka - kaže Savić.

On dodaje da u ovom primeru može lako da se dogodi da bude "veća dara nego mera", pa da građani dobro pročitaju sve uslove i da nikako svoj novac ne ostavljaju na štednji bez prethodnog dobrog razmišljanja.

- Od dobrog i poštenog bankara očekuje se da svoje klijente obavesti o svim uslovima svoje ponude, a ne da ih dovodi u zabludu! Onda je na građanima da procene da li im se isplati takva štednja ili ne i da sam odgovara za svoje postupke - objašnjava on.

NBS: Kažnjavaćemo banke zbog skrivenih troškova

wikipedia.org

wikipedia.org

Narodna banka Srbije (NBS) popisaće sve usluge koje banke nude klijentima kako bi se izbegli skriveni troškovi banaka, poručila je guvernerka Jorgovanka Tabaković. Ona je rekla da su i po zakonu banke obavezne da imaju specifikaciju troškova i da je predstave klijentima, a kada to ne učine, NBS ih novčano kažnjava i objavljuje imena nesavesnih banaka. Guvernerka kaže da banke imaju "nebrojano" mnogo stavki koje naplaćuju kao što su opomene klijentima, naknade za neiskorišćene čekove...

- Popisaćemo sve usluge koje banka nudi klijentu, od onoga da je obavezna, ne sitnim nego krupnim slovima, da jasno objasni klijentu sve prednosti, rizike neke obaveze preuzimanja kredita i da ne može da izmišlja obaveze ili ih drugačije definiše da bi izbegla nadležnost NBS - kaže Tabakovićeva.

|

14 dana je rok u kome možete da odustanete od ugovora s bankom |

Ona apeluje na građane da moraju da se dobro upoznaju sa ugovorima pre nego što ih potpišu i da postoje rokovi u kojima i kada potpišu ugovore mogu da odustanu, kao što je rok od 14 dana za ugovore o osiguranju.

Zakonom su, kaže, banke obavezne da daju specifikaciju troškova koje naplaćuju, a kada to ne urade i naplate nešto što nisu propisale, dobijaju kaznu od NBS.

- Postoji nepoštena poslovna praksa za koju je NBS već izrekla kazne - kaže Tabakovićeva i poručuje da će NBS objavljivati koje su to banke imale nepoštenu poslovnu praksu ili kršile zakone.

- Banke se dovijaju, nesporno je, ne sve jednako, ne sve u istoj meri, ali pokušavaju da uđu u šire definisanje ukupnih troškova, koje mi zovemo efektivnom kamatnom stopom, zato smo tu da sve građanima pokažemo - rekla je guvernerka NBS.

124. 04. 2024. u 21:35

224. 04. 2024. u 21:35

124. 04. 2024. u 21:02

224. 04. 2024. u 21:02

Zamenik ministra spoljnih poslova Ruske Federacije je primetio da približavanje zajedničkih nuklearnih misija zemalja alijanse ruskim granicama pogoršava pretnje.

25.04.2024

09:15

Dva vojnika ruske grupe "Istok" ušla su u borbu sa osam ukrajinskih vojnika i zauzela utvrđene položaje Oružanih snaga Ukrajine u oblasti Volnovahe u pravcu Južnodonjecka, saopštilo je Ministarstvo odbrane.

25.04.2024

07:10

Predsednica Narodne skupštine Republike Srbije Ana Brnabić raspisaće izbore za odbornike skupština gradova i skupština opština u Republici Srbiji, u petak, 26. aprila 2024. godine, u 10.00 časova.

25.04.2024

11:16

Janko Baljak, reditelj i bivši član Predsedništva Pokreta slobodnih građana, priznao je da opozicija nema šanse da pobedi na izborima 2. juna u Beogradu i da će sigurno pobediti predsednik Srbije Aleksandar Vučić.

25.04.2024

10:06

Miroslav Aleksić, član koalicije "Biram borbu" koja se odmatnula od Dragana Đilasa, indirektno je optužio svog doskorašnjeg lidera da je kriv što su izgubili vreme za kampanju, zbog čega kasne i nemaju kandidata za gradonačelnika Beograda.

25.04.2024

10:00

Borislav Novaković iz Narodnog pokreta Srbije, poznatiji kao Bora Solunac, rekao je da su sva tri zahteva koja je opozicija imala ispunjena i istakao da će Miloš Jovanović, Zdravko Ponoš i Dragan Đilas teško odbraniti narodu to što u Beogradu bojkotuju izbore jer kažu da ne postoje dobri izborni uslovi, dok u Srbiji izlaze na lokalne izbore.

25.04.2024

09:51

Jedan od lidera Đilasove koalicije "Srbija protiv nasilja" Dobrica Veselinović ocenio je da je plan bojkotaša bio da Srbiju vode ka nasilju i linču na ulicama!

25.04.2024

09:49

Kolaps Đilasove opozicije i šizofrenu atmosferu po pitanju dolazećih izbora u njihovim redovima, komentarisao je gost Info jutra, narodni poslanik i član Predsedništva SNS Nebojša Bakarec.

25.04.2024

10:58

Korišćenje slučaja Kosova i Metohije za političku ucenu Srbije na Zapadu, komentarisao je gost Info jutra, urednik portala Kosovo online Miloš Garić.

25.04.2024

10:52

Oružanu vežbu sa bojevom municijom od strane islamskih ekstremista vehabija u BiH, komentarisao je gost Info jutra, pukovnik KOS u penziji Ljuban Karan.

25.04.2024

09:28

Skandiranje Albanaca terorističkoj UČK u Skoplju, glavnom gradu Severne Makedonije, govorili su gosti Info jutra, Zoran Baki Anđelković iz Centra za mir i toleranciju i Ivan Stojiljković predsednik Demokratske partije Srba u Severnoj Makedoniji

25.04.2024

09:06

U Čačku se jutros dogodilo ubistvo, saznaje Informer!

25.04.2024

11:20

Isti dan kada je dečak ubica Kosta K. (14) počinio masakr u Osnovnoj školi "Vladislav Ribnikar" kada je mučki ubio devet učenika i radnika obezbeđenja Dragana Vlahovića, izvršen je pretres stana u kojem su živeli Kecmanovići u centru Beograda.

24.04.2024

23:20

Protiv Z. P. (35) i B. I. (25) sa područja Žablja, koji sе sumnjičе da su 22. sеptеmbra prošlе godinе, sa kalašnjikovom u rukama opljačkali mеnjačnicu u Tеmеrinu, podignuta jе optužnica.

25.04.2024

11:11

Dvanaestogodišnji dečak iz Niša povređen je sinoć oko 20 časova kada je upao u otvoreni šaht na Bulevaru Medijana.

25.04.2024

10:58

U medijima su se danas pojavile informacije da je u Novom Pazaru bila tuča, pa i pucnjava... međutim ni jedna od njih nije tačna. U Novom Pazaru desio se incident, a povod je bila ilegalna ulična trka!

25.04.2024

10:50

Fudbaler Real Madrida Džud Belingem (20) pruža brutalne partije u dresu "kraljevskog kluba", a krenulo ga je i na privatnom planu!

25.04.2024

10:56

Bivši fudbalski sudija Rade Đurović opet će razbesneti navijače Partizana. Pre nekoliko dana, posle meča u plej-ofu Superlige (3:2) kritikovao je Svetozara Markovića, a nakon duela u Kupu (2:0) odbranu crno-belih.

25.04.2024

11:49

Novak Đoković je novi Džejms Bond! Godinama ne mogu da se dogovore ko će naslediti Danijela Krejga, Srbin im je rešio problem!

25.04.2024

11:09

Majami me uopšte nije iznenadio, ali Novakov izostanak iz Madrida jeste. Prijatelji su mi rekli za to i ja sam bio u fazonu, 'šta mu se to dogodilo?", kaže Karlos Alkaraz (20), španski teniser pred početak mastersa u Madridu.

25.04.2024

10:12

Košarkaši Oklahoma siti Tandera poveli su u prvoj rundi plej-ofa protiv Nju Orleans Pelikansa sa 2:0 na krilima fantastične partije Šej Gildžus Aleksandera, kojeg saigrači smatraju ovogodišnjim najboljim igračem lige (MVP).

25.04.2024

09:50

Vlada Velike Britanije saopštila je da je izuzetno razočarana nakon što je Evropski parlament optužio Gibraltar da podriva sankcije Rusiji.

25.04.2024

11:02

Konfrontacija Rusije i Zapada dostiže novi nivo? Pitanje uvođenja NATO trupa na nezavisnu teritoriju se već uveliko raspravlja i postavlja pitanje zaštite granica zemalja NATO od neželjenih preleta, što znači pokrivanje graničnih teritorija susedne države snagama PVO NATO-a.

25.04.2024

08:28

Ukrajinska vojska je aktivno angažovana u pljački na desnoj obali Dnjepra pod njihovom kontrolom, pljačkanju kuća i krađi humanitarne pomoći, rekao je za RIA Novosti komandant podzemne organizacije „Hersonski otpor“ sa pozivnim znakom „Grad“.

25.04.2024

05:30

Zamenik predsednika politbiroa Hamasa za Gazu Halil al Haja izjavio je da je ta palestinska militantna grupa spremna na dogovor o petogodišnjem primirju sa Izraelom.

25.04.2024

09:34

Kad su se u petak rano ujutro čule eksplozije u iranskoj provinciji Isfahan, mnogi posmatrači su prebacili fokus na veoma određenu metu. Kompleks Natanz, primarno iransko postrojenje za obogaćivanje uranijuma, predmet je sve većeg interesovanja Zapada kako Iran nastoji da proširi svoje nuklearne sposobnosti.

25.04.2024

09:30

Popularni pevač prvi put dolazi u Srbiju

25.04.2024

11:08

Poznati glumac je u razgovoru za Informer, između ostalog, otkrio i koja scena mu je bila najteža za snimanje.

24.04.2024

12:31

U Pozorištu "Atelje 212" premijera predstave Nestajanje, 27. aprila, scena Mira Trailović u 20h, pisca Tomislava Zajeca, u režiji Sanje Mitrović.

24.04.2024

12:12

Američki glumac Alek Boldvin istragao je telefon iz ruke antiizraelske agitatorke koja je od njega više puta tražila da izgovori "Slobodna Palestina" u kafiću Maman u Njujorku.

23.04.2024

16:53

Šta biste učinili da ste zaključani u svom telu, s netaknutim mozgom koji radi, ali bez ikakve sposobnosti komunikacije? Kako emocionalno preživeti činjenicu da ste nevidljivi svima koji vas znaju i vole?

25.04.2024

10:11

Venecija od danas počinje da naplaćuje ulaz u grad turistima koji dolaze na jedan dan.

25.04.2024

08:55

Staza na planini Huašan u Kini smatra se najopasnijom na svetu.

25.04.2024

08:11

Mesec, planeta koja simbolizuje naša osećanja, ulazi u Strelca, gde donosi lepe momente za Strelčeve, Lavove i Ovnove.

25.04.2024

07:23

Pred nama je još jedan uzbudljiv astrološki dan, a saznajte šta su zvezde pripremile za vaš znak.

25.04.2024

06:40

Pevačica Stojanka Novaković Stoja poznata je po svom glasu, ali i po duhovitim objavama na društvenim mrežama koje se često prepričavaju.

25.04.2024

11:22

Nikola Rokvić je već četvrti dan na putu ka Grčkoj, na koji je krenuo pešice kako bi prikupio novac za dečiju onkologiju. Njegova supruga otkrila je kako se pripremao za ovaj poduhvat.

25.04.2024

10:23

Pevačica Zorica Marković ocenila je izgled koleginice Snežane Đurišić koja se u javnosti pojavila bez šminke.

25.04.2024

09:56

O Melininom novom partneru javnost uveliko priča, a sama Melina uvek je isticala da njen muškarac mora da ima stav i bude glava kuće.

25.04.2024

09:31

Reper Stefan Đurić Rasta koji se već dva dana nalazi u bolnici obavestio je svoje pratioce da danas ide na operaciju.

25.04.2024

08:56

Strahinja Ivković i Bogdan Maksić iz Vrnjačke Banje, pobednici su nedavno završenog Svetskog takmičenja za Mistera turizma i kulture koje je održano u Antaliji u Turskoj.

24.04.2024

18:43

Kako se bliže prvomajski praznici, Vasrks ali i jedna od najvećih srpskih slava Đurđevdan, obori u okolini Čačka su sve prazniji, a kilogram najboljeg pečenja sve je teže naći.

24.04.2024

19:30

Bosiljka Dević i Siniša Veličković venčali su se danas u Domskom odeljenju Centra za socijalni rad u Novom Kneževcu! Jedno drugom zavetovali su se na večnu ljubav, i to u devetoj deceniji!

24.04.2024

14:40

Prodavci u poljoprivrednim apotekama u Jagodini ne pamte kada su poslednji put prodali motiku! Poljoprivrednici su prestali da ih traže pre dve decenije, jer se, kažu trgovci, gotovo više ništa ne okopava!

24.04.2024

12:38

"Užički strip susreti" u Užicu okupili su predstavnike domaće i međunarodne strip scene, a što je još važnije i mladi Užićani imali su prilike da pokažu svoju kreativnost.

24.04.2024

15:49

Ostavite komentar

Pravila komentarisanja:

Komentare objavljujemo prema vremenu njihovog pristizanja. Prednost u objavljivanju komentara imaće registrovani korisnici. Molimo Vas da ne pišete komentare velikim slovima, kao i da vodite računa o pravopisu.

Redakcija Informer.rs zadržava pravo izbora, brisanja komentara, ili modifikacije komentara koji će biti objavljeni. Prema Zakonu o informisanju zabranjeno je objavljivanje svih sadržaja koji podstiču diskriminaciju, mržnju ili nasilje protiv lica ili grupe lica zbog njihovog pripadanja ili nepripadanja određenoj rasi, veri, naciji, etničkoj grupi, polu ili zbog njihovog seksualnog opredeljenja.

Nećemo objavljivati komentare koji sadrže govor mržnje, psovke i uvrede. Sadržaj objavljenih komentara ne predstavlja stavove redakcije Informera ili portala Informer.rs, već isključivo stavove autora komentara.

Sugestije ili primedbe možete da šaljete na redakcija@informer.rs.