Foto:

Vesti

VELIKO ISTRAŽIVANJE O (NE)ISPLATIVOSTI POZAJMICA! Evo u kojoj banci su KREDITI NAJJEFTINIJI, a koje nas banke DERU!

Dinarski krediti su sve povoljnija bankarska pozajmica. U prilog tome govori i činjenica da je od ukupnih kredita uzetih u 2017. godini čak 71 odsto njih u domaćoj valuti. S obzirom na to da su kamate sve povoljnije, nesumnjivo je da će se taj trend nastaviti.

Fiksne kamatne stope obezbeđuju nedostatak rizika neizvesnosti u budućnosti |

Međutim, ono što morate da znate jeste da se ti krediti od banke do banke znatno razlikuju i da postoje poprilične razlike u krajnjim troškovima takvih pozajmica. Redakcija Zaštitnika potrošača uporedila je dinarske keš kredite sa fiksnom kamatnom stopom i izračunala koliko će vas kod koje banke ti krediti i koštati. Računicu smo izveli na osnovu podataka, odnosno efektivne kamatne stope (EKS) koje su banke same dostavile Narodnoj banci Srbije. Objašnjenja radi, u EKS su uračunati svi troškovi, poput obrade kredita, administriranja i slično.

Ispostavilo se da je najnepovoljnije zadužiti se kod Unikredit banke, koja ima ubedljivo najveće kamatne stope.

AKO PUTUJETE U INOSTRANSTVO, OVO MORATE DA ZNATE! 5 saveta za korišćenje platne kartice tako DA VAS POSLE NE ZABOLI GLAVA!

Iako ta razlika, kada je podelimo na broj meseci koliko otplaćujemo kredit, izgleda simbolično, krajnja računica govori da te razlike ne bismo trebali da zanemarimo. A što je period otplate duži, i razlike su veće.

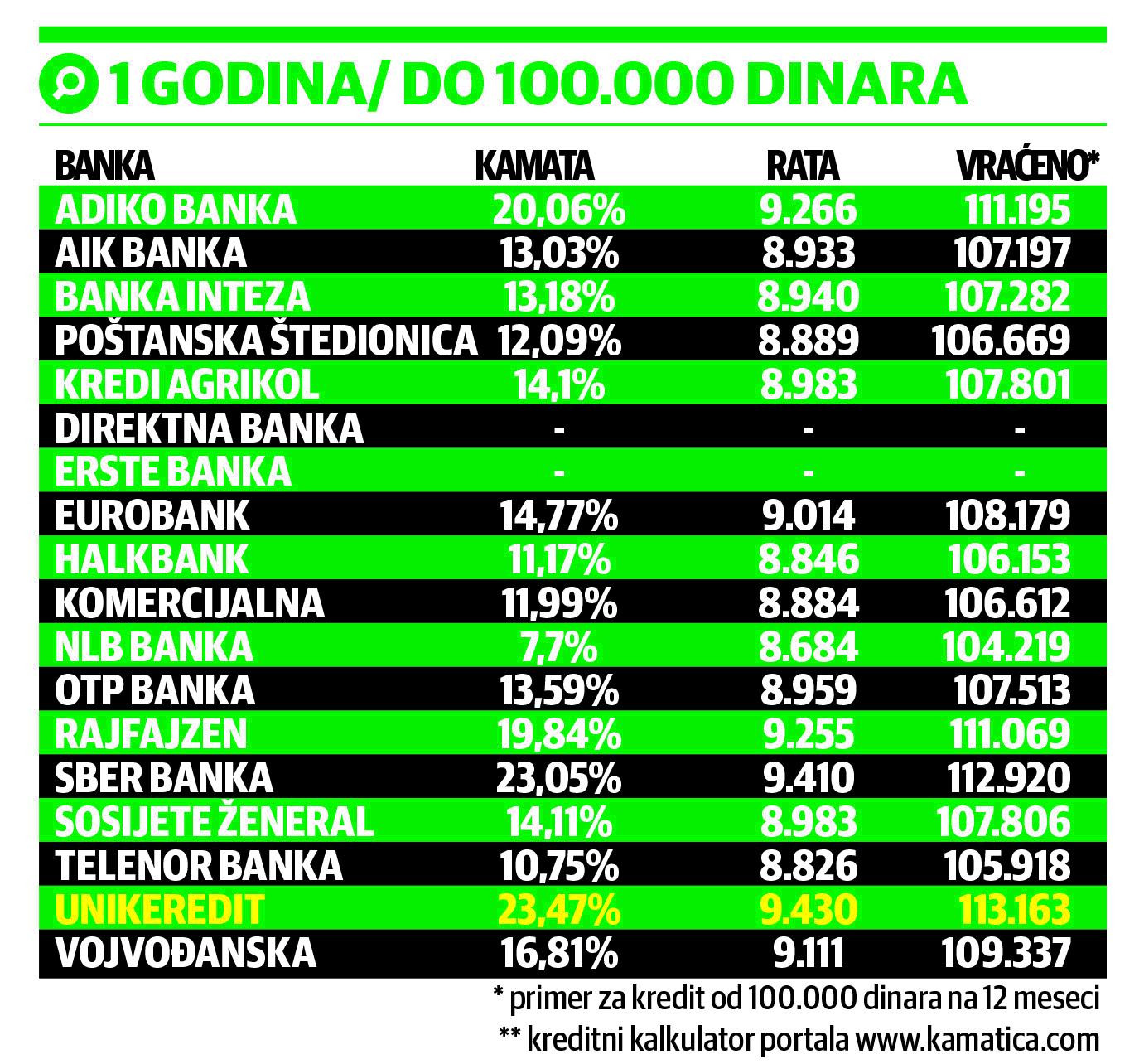

Na primeru kredita od 100.000 dinara na rok otplate od 12 meseci razlike među bankama se kreću i do 9.000 dinara. Na primer Unikredit banci ćete vratiti 113.163 dinara, dok ćete u NLB-u isplatiti 104.219 dinara. Kod većine banaka kamatna stopa je od 11 do 13 odsto, ali dobro pogledajte jer ima i ekstremnijih razlika.

Informer

Informer

Ako je kredit dugoročniji i suma veća, i razlike su znatnije. Na primeru pozajmice od 300.000 dinara sa rokom od 36 meseci ponovo ćete najgore proći u Unikredit banci, kojoj ćete na kraju vratiti 102.000 dinara više od pozajmljene sume, dok će vas isti takav kredit na primer u Komercijalnoj banci koštati oko 40.000 dinara manje. Kod većine banaka kamatne stope se kreću od 12 do 15 odsto u ovim slučajevima.

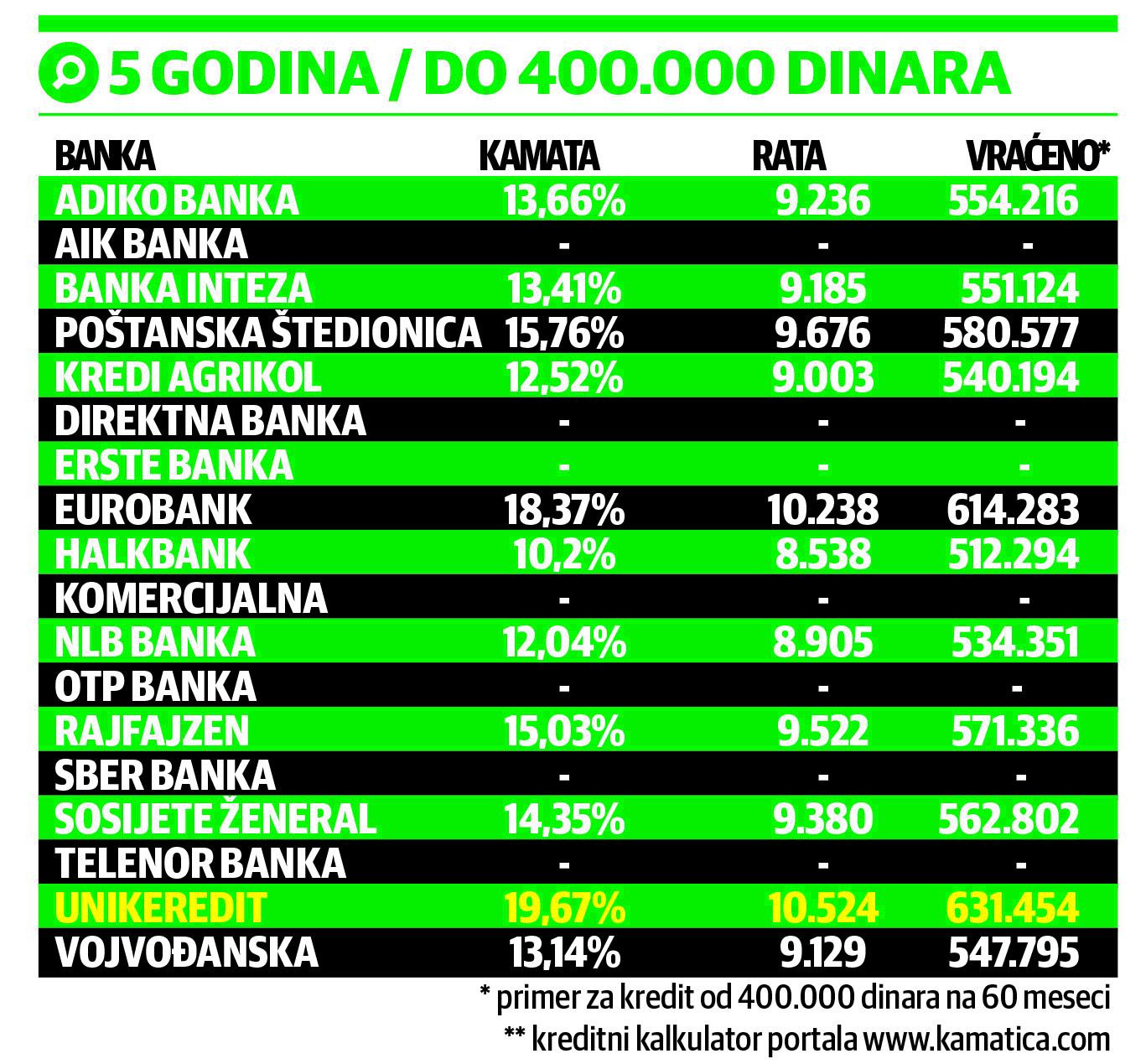

Ukoliko odlučite da pozajmite od banke 400.000 dinara i da ih otplaćujete pet godina, to će vas opet najviše koštati u Unikreditu. Vratićete im 131.000 dinara više od pozajmljene sume, dok ćete na primer u Intezi, koja ima osrednju kamatu, proći čak 80.000 dinara jeftinije. Ako to uporedimo sa Halk bankom, razlika je čak 120.000 dinara.

EVO GDE I KAKO ZAMENITI OŠTEĆENE NOVČANICE: Za pocepanih 100 evra, BANKA UZIMA ČAK 5 EVRA!

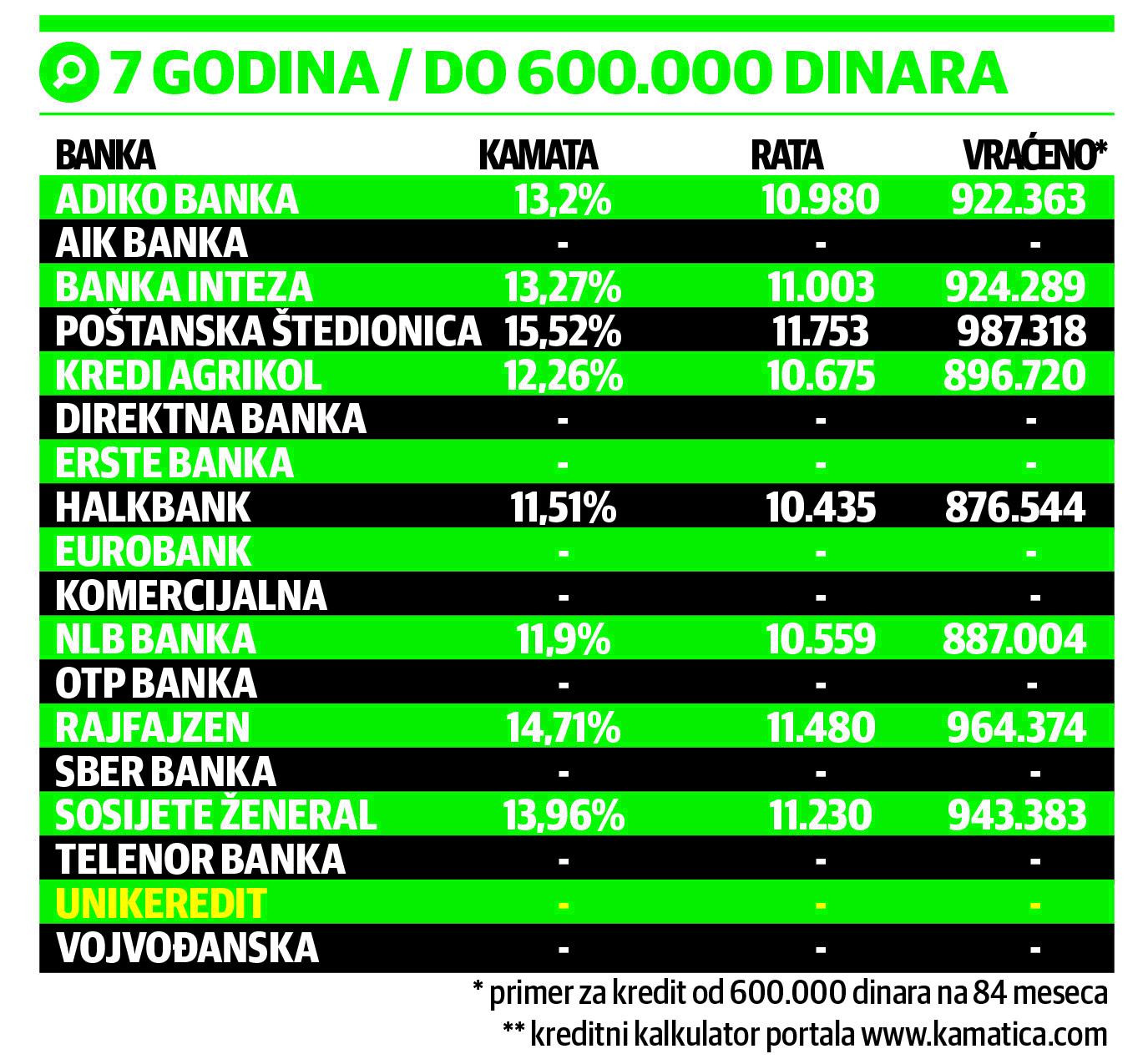

Kod kredita od 600.000 dinara sa rokom otplate od 84 meseca, razlika između najjeftinijeg i najskupljeg je čak 100.000 dinara. (pogledajte tabele)

Ono što smo mogli da primetimo jeste da, kako raste suma i period otplate, tako je sve manje banaka koje u ponudi imaju kredite sa fiksnom kamatnom stopom, već nude one sa promenljivom.

Dušan Uzelac, direktor portala "Kamatica", kaže da su varijabilne kamate rizične, jer se ne može duže od par meseci unapred predvideti kako će se menjati kamatne stope, odnosno koliko će rata za kredit rasti.

- Fiksne kamatne stope obezbeđuju nedostatak tog rizika neizvesnosti u budućnosti.

KO ODE U "CRVENO" U BANCI, KAMATA I DO 70%! Zaduživanje preko dozvoljenog minusa postaje FINANSIJSKA ROBIJA!

Prema njegovom mišljenju, fiksna kamatna stopa je za klijente povoljnija od varijabilne jer obezbeđuje klijentima sigurnost tokom celog toka otplate.

Nasuprot tome, poslovanje vezano za varijabilnu kamatnu stopu za banke je uvek bolje nego fiksno, jer to smanjuje njihov rizik poslovanja.

I direktor Udruženja bankarskih klijenta "Efektiva" Dejan Gavrilović smatra da ponudom klijentima da pređu s fiksne na varijabilnu kamatnu stopu banka želi da zaštiti svoju zaradu, tako što bi rizik prebacila na klijenta.

GREŠKE KOJE NE TREBA PRAVITI PRILIKOM UZIMANJA KREDITA

Informer

Informer

Stručnjaci finansijskog portala "Kamatica" upozoravaju na greške koje ne treba praviti prilikom uzimanja kredita. Kredit je finansijski proizvod koji sa sobom donosi i odgovornost. Nemojte uzimati više nego što vam je zaista potrebno. Što kraći period otplate možda u prvom trenutku ne zvuči pametno, ali će vam se i te kako isplatiti. Vodite računa o svim stavkama iz ugovora i nemojte se libiti da pitate službenika da vam razjasni delove koji vam nisu jasni.

1. Za šta uzimam kredit?Nemojte nasedati na primamljive ponude, niti olako uzimati kredit da biste finansirali trenutne želje. To je prva greška. Kreditom ne treba da budu finansirane vaše želje nego potrebe. Potrebe koje će vam, ako pogledate dugoročnu analizu svojih finansija, ostvariti neku uštedu u narednom periodu. Banke imaju različite tipove kredita: auto, potrošački, keš krediti i sl. Shodno tome ne morate da tražite kredit koji je namenjen za taj proizvod jer namenski kredit, iako bi trebalo da bude najpovoljniji, ne znači da je uvek takav.

2. Kredit u prvoj banciVelika greška. Nemojte da budete lenji. Kada već planirate da se zadužite, nemojte da vas lenjost natera da platite nešto skuplje nego što ste mogli. Kada tražite najpovoljniji kredit, nećete ga naći u prvoj banci u koju uđete. Obiđite što više banaka i uporedite kamate i druge troškove po kreditu i nađite najbolju. Napravite analizu vaših finansija i uslova koje vam banke nude - tako ćete lakše pronaći ponudu koja je za vas prihvatljiva.

3. Stvarna vrednost kreditaBitno je da znate koji kredit uzimate. Ukoliko uzimate kredit u inostranoj valuti, budite svesni da ćete morati da platite minim 10% više od iznosa kredita zbog promene kursa. Period otplate: ako je period kraći, rata će vam biti znatno veća, ali ćete zato banci vratiti mnogo manje nego da taj kredit otplaćujete duži vremenski period. I naravno - kamata. Jedna od najbitnijih stvari pomoću koje upoređujete kredite koji su vam ponuđeni. Pojedine banke imaju specijalne ponude za klijente koji rade u određenim institucijama. Možda vaša firma ima posebne uslove o saradnji sa nekom od banaka, raspitajte se, jer ovakve saradnje obično znače da su i kamate na kredite za radnike tih firmi znatno niže nego za ostale korisnike finansijskih usluga.

4. Osmeh službenikaBankarski službenici su uglavnom nasmejani. Ponekad su toliko fini da uopšte ne obraćamo pažnju na ono što nam pričaju. Lako nas nagovore na dodatne proizvode koje u tom trenutku nismo planirali da uzmemo. Tako da pored kredita po koji smo došli često dobijemo i kreditne kartice, dodatne račune na naše ime. Ne treba nasedati na to. Oni su prodavci i njima je u interesu da nam prodaju uvek nešto više, a da li je nama to potrebno? Pre nego što potpišete ugovor sa bankom i uzmete dodatne proizvode, dobro razmislite da li će to uticati na vaše finansije i da li je to za vas isplativo.

PRIMERI KOJE TREBA DA PROUČITE PRE ODLASKA U BANKU: