Planeta

JOŠ JEDAN TEŽAK UDARAC ZA AMERIKANCE: Oborena 30 miliona dolara vredna letilica, više od 20 zemalja pokrenulo akciju

126. 04. 2024. u 21:40

226. 04. 2024. u 21:40

Zaštitnik potrošača

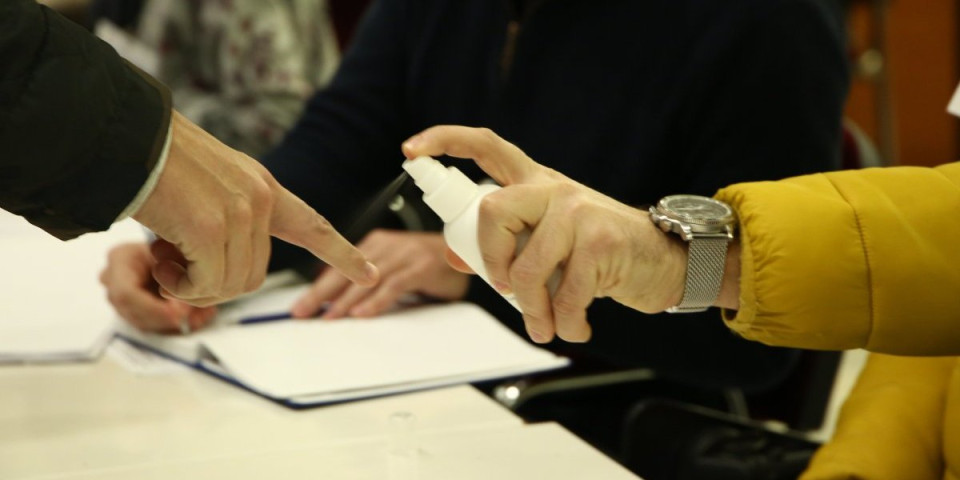

Beskamatni potrošački kredit ne znači i da ćete robu na rate platiti po ceni kao da je plaćate u gotovini. Jer, na taj način zapravo postajete vlasnik kreditne kartice čije održavanje morate plaćati svakog meseca.

| Neću ja crći za tih dodatnih 250 dinara mesečno, ali ne vidim razlog zašto troškovi nisu transparentniRadomir Stanković |

Na to nam je ukazao čitalac Radomir Stanković iz Kragujevca koji je u "Vin vinu" kupio veš-mašinu i usisivač. Umesto planiranih 48.000, koliko su koštala ta dva uređaja, Radomir će na kraju izdvojiti 54.000. Dakle, 6.000 dinara više od planiranog.

- Za tu prodavnicu odlučio sam se jer nude plaćanje do 24 mesečne rate bez kamate. To sam mogao sebi da priuštim, da izdvojim od mesečnih primanja. Najgore od svega je što se od prodavca ne dobiju potpune informacije, već se čovek samo iznenadi. Da se razumemo, neću ja crći za tih dodatnih 250 dinara mesečno od planiranih, ali ne vidim razlog zašto troškovi nisu transparentni - požalio nam se Radomir, koji je tek nakon završene kupovine postao svestan da je zapravo vlasnik kreditne kartice banke čiji klijent nije i da će, sve dok otplaćuje taj kredit plaćati i mesečno održavanje od 250 dinara.

|

Obrazac ponude mora da sadrži: - prodajnu cenu robe i usluge za plaćanje gotovinom |

- U prodavnici su mi tražili samo ličnu kartu, a posle dva dana došao sam da ispotpisujem hrpu papira i podigao kupljenu robu. Ubrzo mi je na adresu stigla kartica banke čiji klijent nisam. Uz to dobio sam i obaveštenje da na određeni račun te banke moram da uplaćujem 2.250 dinara svakog meseca. Tek onda sam se raspitao zašto mi je rata veća od one koju sam izračunao (2.000 dinara) i onda sam shvatio kako sve to funkcioniše. Čak mi je rečeno i da mogu da raspolažem određenom sumom novca sa te kartice kako budem otplaćivao kredit, ali i to je zamka, jer i sami znate kolike su kamate na kreditne kartice. Kasnije sam čuo da su mnogi ljudi upali u zamku jer su se polakomili na novac koji im je dat na raspolaganje a da ga nisu ni tražili.

Još nepovoljnija opcija od kartica jesu brzi krediti bez odlaska u banku. Tu ponudu imaju skoro sve prodavnice koje nude belu tehniku, nameštaj, mobilne telefone... Brzi krediti koje podižete bez odlaska u banku jesu jedna od najskupljih pozajmica, daleko nepovoljnija od, na primer, keš kredita, pa čak i od kreditnih kartica. To što ste oslobođeni odlaska u banku, na pozajmljenih 100.000 dinara može da vas košta čak 15.000 više na godišnjem nivou nego da ste uzeli keš kredit. Jer, kamata na dinarski keš kredit je otprilike devet odsto na godišnjem nivou, dok je na brzi, bez odlaska u banku, i do 36 odsto kada se saberu svi troškovi te pozajmice. Kako su nam objasnili u jednoj banci koja daje tu vrstu pozajmice, postupak izgleda na sledeći način.

- Od dokumenata potrebni su lična karta, potvrda o zaposlenju i primanjima, a bankar dolazi s laptopom u prodavnicu, proverava kreditnu sposobnost budućeg klijenta i obrađuje kredit. Rate se uplaćuju svakog meseca na račun banke koja je odobrila ovaj zajam. Ako je reč o manjem zajmu, do 60.000 dinara, potvrda o zaposlenju nije potrebna. Rok otplate je uglavnom do 48 meseci. Zbog brzine odobravanja njihove kamate su nešto veće nego kod drugih kredita koji podrazumevaju odlazak u banku i podnošenje prateće dokumentacije - objašnjavaju bankari.

NEMA VIŠE MULJANJA SA PRODAJOM NA RATE

Ko prekrši zakon, kazna 1.000.000 dinara

Od 18. novembra svi trgovci moraju da, prema tačno utvrđenom obrascu, istaknu ako roba nema istu cenu za gotovinu i na rate. Ukoliko to ne učine, preti im kazna do milion dinara. Dakle, kupac mora da bude upoznat sa svim detaljima ponude - koliko je nešto jeftinije ako se plaća gotovinski, koliko je skuplje na rate i kolika je u tom slučaju kamata. Sve te podatke moraju da prikažu i prilikom oglašavanja.

Shutterstock

Shutterstock

Ova obaveza proizlazi iz Zakona o zaštiti korisnika finansijskih usluga, ali dosad nije postojao obrazac. Najjednostavnije rečeno, to znači da kupac mora da bude upoznat sa svim detaljima ponude.

Njime se propisuje oblik i sadržina obrasca ponude koje su trgovci dužni da istaknu, odnosno prezentuju kupcima. Ovakva obaveza trgovaca u načelu je postojala i ranije, prema Zakonu o zaštiti korisnika finansijskih usluga, ali od danas oni imaju i obrazac na koji tačno način moraju da informišu potrošače o uslovima kupovine.

126. 04. 2024. u 21:40

226. 04. 2024. u 21:40

126. 04. 2024. u 20:00

226. 04. 2024. u 20:00

Odluka Predstavničkog doma Kongresa da odobri novi paket pomoći Ukrajini neće uticati na tok sukoba, napisao je penzionisani potpukovnik američke vojske Danijel Dejvis na Iksu.

27.04.2024

05:00

Varšava je pozvala saveznike da približe sistem protivraketne odbrane Kalinjingradskoj oblasti, rekao je poljski ministar spoljnih poslova Radoslav Sikorski, odgovarajući na pitanja korisnika društvene mreže X na profilu stranke Građanska platforma.

26.04.2024

19:41

Novinar tajkunskoj dnevnog lista Danas Dragoljub Draža Petrović osuo je paljbu po Draganu Đilasu!

26.04.2024

21:25

Reporterka tajkunske N1 otišla u Novi Sad da pita građane da li izlaze na lokalne izbore 2. juna a odgovori su bili bolni i za Đilasove bojkotaše i za ove koji učestvuju na izborima.

26.04.2024

21:21

Dragan Marinković Palma predao je prvi listu za predstojeće lokalne izbore u Jagodini.

26.04.2024

16:35

Predsednica Skupštine Srbije Ana Brnabić raspisala je danas za 2. jun izbore u 66 jedinica lokalne samouprave, među kojima je i 14 gradova.

26.04.2024

14:24

U Skupštini Srbije nešto posle 13.00 časova počeo je sastanak predsednice Skupštine Srbije Ane Brnabić sa predstavnicima poslaničkih grupa, političkih stranaka nacionalnih manjina i udruženja, radi konsultacija oko obrazovanja radnih grupa za unapređenje izbornog procesa i uvid, kontrolu i reviziju Jedinstvenog biračkog spiska.

26.04.2024

14:13

Licemerje zapada i njihove lažne rezolucije bile su glavna tema emisije "Info veče". Predsednik Vučić ovih dana u Njujorku pokušava da navuče još neki glas. O ovome su govorili pukovnici Miodrag Jevtić i Veselin Šljivančanin.

26.04.2024

22:29

Narodni poslanik Radoslav Milojčić Kena govorio je u Glavnom dnevniku TV Informer. o prozapadnoj opoziciji, sramnim napadima sa Zapada na našu zemlju, kao i borbi Vučića za Srbiju.

26.04.2024

20:48

Čitava Rusija bruji o hapšenju Timura Ivanova, zamenika ministra odbrane Rusije. On je optužen za primanje mita. Na ovu temu u "Ratu uživo" govorili su pukovinik Velibor Stević i istoričar Saša Adamović. Uživo u program javio se i Hadži Bratislav Živković, kapetan garde VSRF.

26.04.2024

19:54

Veliki sukobi u svetu potrajaće makar još jednu zimu. Ova 2024. godina čini se da će biti još krvavija od prethodne. U emisiji "Rat uživo" o svim ratovima koji se već vode, ali i onima koji su na pomolu govorili su istoričar Saša Adamović i prof. dr Velibor Stević, pukovnik.

26.04.2024

18:57

Jedna osoba uhapšena je zbog pretnji upućenih direktoru škole u Severnoj Mitrovici.

27.04.2024

00:26

Devojčica Danka Ilić ubijena je 26.marta kada su je osumnjičeni Srđan Janković i Dejan Dragijević udarili službenim vozilom JKP "Vodovod" Bor, nakon čega su je onesvešćenu stavili u zadnji deo automobila.

26.04.2024

22:30

Na Trgu Republike je večeras pretučen mladić, napalo ga je više osoba.

26.04.2024

20:28

Odbegli Dejan Popović (43), koji se sumnjiči da je juče ujutru u Preljini ubio poznanika Maria Simovića (44), očigledno je trenutno u velikom strahu od krvne osvete s obzirom da je porodica ubijenog preduzetnika poreklom iz Crne Gore, gde je to vekovni običaj!

26.04.2024

19:31

Zoran Marjanović, najpoznatiji udovac u Srbiji, kome je u martu počelo ponovljeno suđenje pred Višim sudom u Beogradu zbog optužbi da je 2. aprila 2016. godina na nasipu Crvenka u Borči ubio suprugu, pevačicu "Granda" Jelenu Marjanović, oglasio se na svom Fejsbuk profilu nakon dužeg perioda ćutanja.

26.04.2024

18:36

Mihailo Ristić ovog vikenda ponovo u timu Selte nakon dva meseca pauze zbog povrede.

26.04.2024

22:08

Odbojkaši Crvene zvezde novi su šampioni Srbije! Crveno-beli su večeras u majstorici finalne serije Superlige pobedili večitog rivala Partizan sa 3:0 (25:23, 25:18, 25:18).

26.04.2024

20:33

Španski strateg razmatra da na kraju ugovora ode iz tabora "građana".

26.04.2024

22:28

Srpski fudbaler Luka Jović zbog povrede propustiće sutrašnji meč između njegovog Milana i Juventusa u okviru 34. kola italijanske Serije A.

26.04.2024

21:40

Prvi teniser sveta Novak Đoković na terenima u Košutnjaku se priprema za nastavak sezone.

26.04.2024

23:50

Nosač aviona "Šarl de Gol" će, tokom dve sedmice, biti stavljen pod direktnu komandu NATO, što je prvi put u istoriji.

26.04.2024

22:30

Ruski ministar odbrane Sergej Šojgu je najavio je danas na sastanku sa iranskim kolegom Mohamedom Aštianijem spremnost Moskve da proširi vojnu saradnju sa Teheranom, prenosi RIA Novosti.

26.04.2024

21:00

Više od trećine stanovnika grada, stotine hiljada ljudi, napustilo je Harkov. Šef administracije Harkovske oblasti Vitalij Gančev je na Prvom kanalu govorio o promenama u Harkovu koje sprovode kijevske vlasti.

26.04.2024

20:30

Varšava je pozvala saveznike da približe sistem protivraketne odbrane Kalinjingradskoj oblasti, rekao je poljski ministar spoljnih poslova Radoslav Sikorski, odgovarajući na pitanja korisnika društvene mreže X na profilu stranke Građanska platforma.

26.04.2024

19:41

Snimak turskog predsednika Redžepa Tajipa Erdogana koji se češlja postao je hit na društvenim mrežama.

26.04.2024

17:52

Sud će ponovo otvoriti slučaj poznatog filmskog producenta.

25.04.2024

16:47

U ovom komadu igralo je 120 dece iz Baletskog centra iz Surčina koja su oduševila publiku.

25.04.2024

15:51

Sinoć je u Beogradskom dramskom pozorištu odigrana predstava "Prafaust" nakon čega su dodeljene i nagrade.

25.04.2024

12:35

Popularni pevač prvi put dolazi u Srbiju

25.04.2024

11:08

Sagrada Familija u Barseloni je najveća hrišćanska crkva na svetu, a trebalo bi da bude završena 2026. godine.

26.04.2024

23:20

Advokat koji se bavi razvodima braka objavila je video u kom je navela koji muškarci najčešće varaju svoje žene.

26.04.2024

21:00

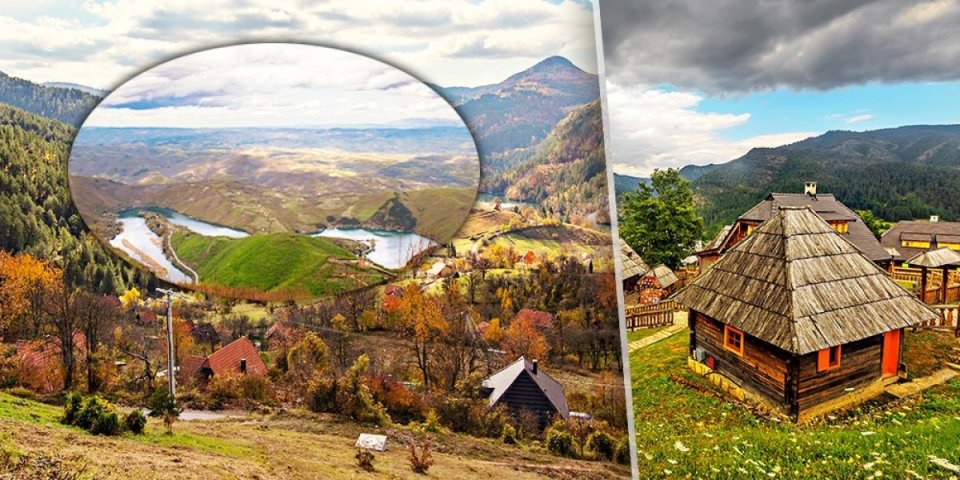

Spremite se za fantastičnu avanturu na jednodnevnom izletu u parku prirode Šargan i Mokra Gora.

26.04.2024

20:00

Da li ste znali da je Vodolija, kao jedan od vazdušnih znakova Zodijaka, zapravo najređi horoskopski znak? Astrolozi objašnjavaju da su Vodolije rođene sa posbenom misijom na Zemlji.

26.04.2024

19:00

Kremasti i osvežavajući kolač se lako pravi, a nije vam potrebno mnogo vremena.

26.04.2024

18:00

Miljenik žena obradovao je svoju dragu romantičnim putovanjem u Italiju, a fotografije sa istog podelio je putem društvene mreže Instagram.

26.04.2024

23:56

Pevačica je podelila kadrove sa novim izabranikom, koji su izazvali lavinu pozitivnih komentara.

26.04.2024

23:31

Hrmonikaš se u susret šestomesečnom pomentu prisetio tragedije koja je celu porodicu zavila u crno.

26.04.2024

23:01

Muzičar je izneo niz šokantnih tvrdnji koje su podigle veliku prašinu u medijima.

26.04.2024

22:33

Pevačica je prokomentarisala navode koji su poslednjih dana mnoge nasmejali.

26.04.2024

21:51

Mrtvački kovčezi, sanduci, krstovi, pokrovi, venci...U niškoj hali "Čair“ na drugom Sajmu pogrebne sve za ukop - čak i frižideri za hlađenje pokojnika pa i kolica za prevoz!

26.04.2024

17:38

Sve do 1999. i progona Srba sa Kosmeta, Lazarice su bile običaj na Lazarevu subotu, koji se najživopisnije sprovodio među Srbima u dva sela Sredačke župe, Mušnikovu i Drajčiću, a do danas, u svom originalnom duhu, održale su se i u selima Sirinićke župe, u kojoj ima i mlađih Srba.

26.04.2024

16:25

Prve majske trešnje, koje kako i sam naziv kaže sazrevaju u maju, ove godine su poranile pa su uzrele već polovinom aprila!

26.04.2024

11:54

Obilazeći teren u podnožju Tornika, lovočuvari su se susreli sa gospodarem ovdašnjih šuma...

26.04.2024

12:43

Zaposleni u Gradskoj upravi Kragujevac danas su, u organizaciji Samostalnog sindikata GU organizovali prvu od dve godišnje akcije dobrovoljnog davalaštva krvi za potrebe Banke krvi Univerzitetskog kliničkog centra u ovom gradu.

26.04.2024

12:17

Ostavite komentar

Pravila komentarisanja:

Komentare objavljujemo prema vremenu njihovog pristizanja. Prednost u objavljivanju komentara imaće registrovani korisnici. Molimo Vas da ne pišete komentare velikim slovima, kao i da vodite računa o pravopisu.

Redakcija Informer.rs zadržava pravo izbora, brisanja komentara, ili modifikacije komentara koji će biti objavljeni. Prema Zakonu o informisanju zabranjeno je objavljivanje svih sadržaja koji podstiču diskriminaciju, mržnju ili nasilje protiv lica ili grupe lica zbog njihovog pripadanja ili nepripadanja određenoj rasi, veri, naciji, etničkoj grupi, polu ili zbog njihovog seksualnog opredeljenja.

Nećemo objavljivati komentare koji sadrže govor mržnje, psovke i uvrede. Sadržaj objavljenih komentara ne predstavlja stavove redakcije Informera ili portala Informer.rs, već isključivo stavove autora komentara.

Sugestije ili primedbe možete da šaljete na redakcija@informer.rs.