TIP

BIĆE "VARNICA" U BEOGRADU: Zvezda ne sme potceniti Vošu koja je umela da je šokira u skorijoj prošlosti

126. 07. 2026. u 09:57 >> 09:57

226. 07. 2026. u 09:57 >> 09:57

Zaštitnik potrošača

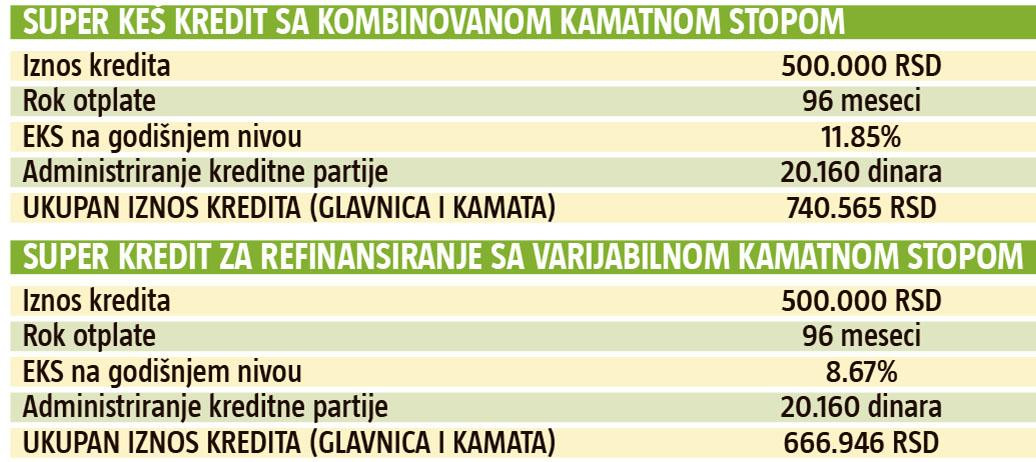

Sber banka, koja promoviše super keš kredite sa primamljivim kamatnim stopama, iskoristila je još jedan adut za privlačenje klijenata, odnosno na pomenute pozajmice ne naplaćuje troškove obrade. Ali ako ste mislili da se banka odrekla zarade na besmislenim troškovima, grdno ste se prevarili. Obradu kredita nećete platiti, ali zato ćete svakog meseca, dok otplaćujete pozajmicu, morati da izdvojite 210 dinara za administriranje kreditne partije, što je daleko nepovoljnije nego da ste platili jedan ili dva procenta za obradu kreditnog zahteva.

Na primer, videli ste primamljivu reklamu o super kreditu i odlučili ste da u ovoj banci uzmete pozajmicu od 500.000 dinara i da je otplaćujete 96 meseci. U tom slučaju, za administriranje kredita na kraju ćete banci dati 20.160 dinara.

Imaginarni troškovi

Ako to preračunamo u procente, reč je od četiri odsto od pozajmljene sume, što je daleko više nego da ste na ime kontroverzne naplate obrade dali jedan do dva odsto, koliko banke obično naplaćuju taj trošak.

|

Nezakonito Provizije za obradu kredita, prevremenu otplatu i administriranje kredita su zabranjene Zakonom o obligacionim odnosima Dejan Gavrilović, "Efektiva" |

S obzirom na zvanične podatke koji govore da banke sve više zarađuju na provizijama, a sve manje na kamatama, ni ovaj namet ne treba da nas čudi. Dejan Gavrilović, predsednik udruženja bankarskih klijenata "Efektiva", kaže da banke sve češće naplaćuju razne druge usluge koje nude.

- Razne provizije za obradu kredita, prevremenu otplatu i administriranje kredita, sve to je izričito zabranjeno Zakonom o obligacionim odnosima, član 1065, ali korisnici bankarskih usluga nemaju nikakvu zaštitu, pa banke to koriste radi dodatne zarade. NBS bi mogla nešto da uradi, da traži izmene Zakona o zaštiti korisnika finansijskih usluga, kako bi bilo jasno definisano da banke ne smeju da naplaćuju ništa više sem kamate, u koju treba da uračunaju sve svoje troškove - kaže Gavrilović.

Razlike u EKS

No, tu nije kraj zamkama super keš kredita. Super kredit se promoviše sa efektivnom kamatnom stopom od primamljivih 8,6 odsto. Međutim, to važi samo ako se odlučite za pozajmicu za refinansiranje sa varijabilnom kamatom i bez osiguranja.

Ukoliko je vaš izbor super kredit za refinansiranje sa kombinovanom kamatnom stopom, EKS na godišnjem nivou je 10,76 procenata, za super keš kredit sa varijabilnom kamatnom stopom EKS je 9.74 odsto, a za keš sa kombinovanom kamatnom stopom čak 11,85 odsto. Prevedeno u novac, to znači da će vas super keš kredit sa kombinovanom kamatnom stopom koštati skoro 80.000 više nego onaj za refinansiranje sa varijabilnom kamatom.

Informer

Informer

126. 07. 2026. u 09:57 >> 09:57

226. 07. 2026. u 09:57 >> 09:57

126. 07. 2026. u 09:21

226. 07. 2026. u 09:21

Predsednik Srbije Aleksandar Vučić precizirao je kada će biti održani predsednički izbori.

26.07.2026

10:39

Predsednik Sjedinjenih Američkih Država Donald Tramp odložio je plan za veliko proširenje vojnih operacija protiv Irana zbog upozorenja da bi nastavak rata mogao opasno da iscrpi američke zalihe protivraketnih presretača Patriot i druge municije za sisteme protivvazdušne odbrane na Bliskom istoku.

26.07.2026

06:25

Šef "Proglasa" i jedan od vrhovnih blokaderskih ideologa Dragan Bjelogrlić otvoreno je pozvao na nasilje.

26.07.2026

08:01

Predsednik Srbije Aleksandar Vučić poručio je da mu ne pada na pamet da beži iz Srbije kako to godinama unazad tvrde blokaderi i njihove medijske trovačnice.

26.07.2026

09:43

Najbliži pajtos rektora blokadera Vladana Đokića, Nebojša Bojović, "čuven" po tome što se da u beg čim mu neko od novinara postavi pitanje, još jednom je dolijao Informerovim kamerama.

26.07.2026

07:23

Ferid Dado Mehović, aktivista partije SDA zloglasnog Sulejmana Ugljanina, takođe se nalazi na blokaderskoj listi.

26.07.2026

12:15

Gostujući na Informer TV, ministar prosvete Dejan Vuk Stanković je osudio pokušaje politizacije Beogradskog univerziteta, zatim je otkrio da je pokrenut vanredni inspekcijski nadzor kako bi se zaštitila zakonitost nakon proceduralnih muljaža blokaderskih dekana i Maje Kovačević.

26.07.2026

12:13

Zagrebačka policija završila je kriminalističku protiv državljankom Španije (32) zbog sumnje da je pokušala prokrijumčariti gotovo 15 kilograma marihuane preko Međunarodnog aerodroma Zagreb.

26.07.2026

12:43

Tarik Prusac, monstrum koji je na Dobrinji ubio suprugu Elmu Godinjak, počinio je samoubistvo u KPZ-u Igman. Jutros je pronađeno obešeno telo i objavljen je uviđaj.

26.07.2026

12:03

Jutros oko 07.30 autobus koji je bio prikačen za šlep kamion otkačio se sa gvozdene rude i udario u tramvaj.

26.07.2026

12:15

Tarik Prusac, koji je službenim pištoljem ubio Elmu Godinjak, sa kojom je bio u postupku razvoda, izvršio je samoubistvo u KPZ-u Igman.

26.07.2026

11:13

Sinoć je u Ripnju izbio ogroman požar u kojem je porodična kuća izgorela do temelja.

26.07.2026

10:56

Doktorka Meliha Čaušević, Alma i Denis Okanović, Almir Krivdić i Nermin Talam poginuli su tokom uspona na Elbrus u Rusiji.

26.07.2026

12:22

Tajfun „Hunsja“, međunarodno poznat kao „Noul“, pogodio je jug Kine vetrom brzine do 45 metara u sekundi, zbog čega je iz ugroženih delova provincije Guangdong evakuisano više od 715.000 ljudi. Najmanje devet osoba povređeno je u Hongkongu, dok su stotine avionskih letova otkazane.

26.07.2026

11:09

Saobraćajna i logistička mreža Ukrajine našla se pod snažnim pritiskom posle serije ruskih udara na benzinske stanice u Poltavskoj oblasti i železničke pravce prema Zaporožju.

26.07.2026

10:38

Dugi redovi vozila navodno su se formirali ispred benzinskih pumpi širom Saudijske Arabije nakon što su jemenski Huti raketama i dronovima napali naftna postrojenja kompanije „Saudi Aramko“ u Džizanu i Janbuu.

26.07.2026

10:11

Glumica Olivera Katarina biće sahranjena 28. jula 2026. godine, na Novom groblju u Beogradu sa početkom u 12.30 časova.

25.07.2026

10:53

Eksplicitne scene iz domaćih hit-serija poslednjih godina redovno podižu prašinu, dele publiku i otvaraju pitanje da li je reč o umetničkoj slobodi ili lovu na gledanost.

24.07.2026

15:01

Glumica Mira Furlan preminula je 2021. godine od groznice Zapadnog Nila koju joj je preneo zaraženi komarac.

24.07.2026

13:57

Suri Kruz (20) odrekla se prezimena svog slavnog oca Toma Kruza, a sada je napravila i ogroman korak u svetu glume krenuvši stopama svojih roditelja.

24.07.2026

13:07

Poznati srpski glumac Desimir Stanojević proslavio se ulogom Vukašina Golubovića seriji u "Srećnim ljudima".

24.07.2026

12:46

Mnoge žene veruju da tokom ciklusa treba usporiti sa svim aktivnostima, ali neke navike mogu čak doprineti boljem osećaju i većoj energiji.

26.07.2026

07:00

Roditelji često traže tačan odgovor na pitanje kada je vreme za nošu, ali stručnjaci upozoravaju da jedan datum ne postoji za svu decu.

26.07.2026

08:00

Pancanela je dokaz da za savršen letnji obrok nisu potrebni skupi sastojci, dovoljno je spojiti sočan paradajz, hrskavi hleb, maslinovo ulje i nekoliko mediteranskih dodataka.

26.07.2026

12:45

Naizgled bezazleno trčanje u krug za sopstvenim repom ponekad je način na koji pas pokazuje da ga nešto muči, od svraba i bola do stresa, dosade ili zdravstvenog problema koji ne može drugačije da izrazi.

26.07.2026

11:40

Dolazak HDMI 2.2 standarda izazvao je veliko interesovanje, ali za prosečnog korisnika on za sada ne donosi gotovo nikakvu korist.

26.07.2026

10:35

Pevačica Nataša Bekvalac nedavno je izvadile silikone iz grudi iz zdravstvenih razloga, a evo koje još estradne umetnice su se vratile prirodnom izgledu.

26.07.2026

12:19

Ilda Šaulić uveliko se priprema za veliki solistički koncert koji će 26. novembra održati u Sava centru, a u susret jednom od najvažnijih nastupa u svojoj karijeri nastavlja da obraduje publiku novim pesmama, baš kako je i obećala.

26.07.2026

12:02

Reditelj muzičkih spotova i poznati fotograf Dejan Milićević nedavno se pohvalio da je dosta smršao, a sada je otkrio i da je smršao tako što se "bockao".

26.07.2026

11:14

Nakon detaljnog pregleda svih materijala i dokaza, vlasnik ružičaste imperije Željko Mitrović, doneo je odluku o hitnoj suspenziji Kristijana Golubovića i Kristine Spalević sa Red televizije!

26.07.2026

11:01

Pevačica Milica Todorović javno se obratila mlađoj sestri Anđeli povodom njenog rođendana, a zbog njihove neverovatne sličnosti ljudi su ostali u šoku.

26.07.2026

10:46

Komentari

Ostavite komentar

Pravila komentarisanja:

Komentare objavljujemo prema vremenu njihovog pristizanja. Prednost u objavljivanju komentara imaće registrovani korisnici. Molimo Vas da ne pišete komentare velikim slovima, kao i da vodite računa o pravopisu.

Redakcija Informer.rs zadržava pravo izbora, brisanja komentara, ili modifikacije komentara koji će biti objavljeni. Prema Zakonu o informisanju zabranjeno je objavljivanje svih sadržaja koji podstiču diskriminaciju, mržnju ili nasilje protiv lica ili grupe lica zbog njihovog pripadanja ili nepripadanja određenoj rasi, veri, naciji, etničkoj grupi, polu ili zbog njihovog seksualnog opredeljenja.

Nećemo objavljivati komentare koji sadrže govor mržnje, psovke i uvrede. Sadržaj objavljenih komentara ne predstavlja stavove redakcije Informera ili portala Informer.rs, već isključivo stavove autora komentara.

Sugestije ili primedbe možete da šaljete na redakcija@informer.rs.